今回はBillOneについての紹介となります。

導入には一切かかわっていませんが、会社説明会を聞いたところsansanすごい。sansanの本気を見ました。

会社によってはコスト的に導入できない可能性がありますが、参考までにどうぞ。

この記事でわかること

- 郵送・紙・電子あらゆる方法でのデータ受け取りに対応

- 経理の雑務がほぼゼロになる経理失業時代到来

- 株は買うべきなのか?

経理ならBillOneのこと調べるだけで胸が熱くなる

BillOneマジ凄い

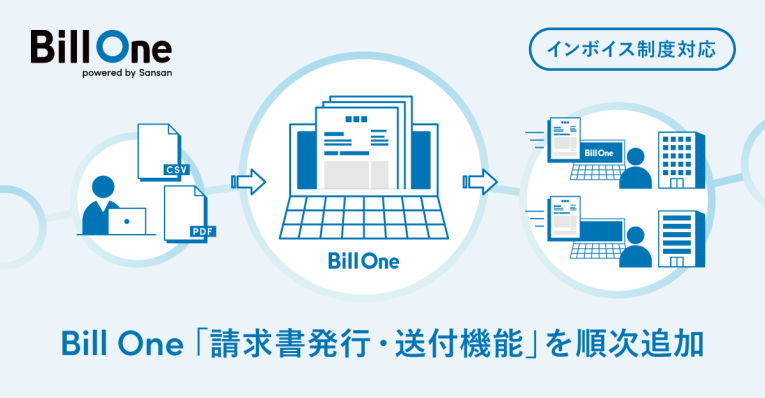

あらゆる請求書をオンラインで受け取れる

ちゃんと考えている会社ですよね

さすが外資系の会社、このあたりのシェア根こそぎ全部もらいます!!

といわんばかりのすばらしさ。

紙で郵送の請求書もBillOneで準備した郵送。

電子の場合も、取引先に無料でアカウント作成できるので、そこからアップロードするだけ。

請求書アップロードの場合、内訳明細もアップロードできる(設定されていれば)。

それらも難しい場合は、自社でスキャナで取り込んでアップロードすることができます。

インボイス制度間近でも安心

電子帳簿保存法の改正、インボイスの導入などを見据えればほとんど一択に近い。

大きい会社ほど電子帳簿保存法の義務の猶予が税務署から認められない可能性がありそうで、そもそもいずれ変更しなければならないことから、大手はほぼこの会社一択になっている。

その他の候補としてはINVOICE POSTというサービスも存在する。

ただ請求書を入力しているだけの経理担当はいらなくなる

まずい。まずいですよ。

少なくともエクセル職人というレベルくらいが在籍できる最低レベルとなってしまうようなサービスです。

いくら電子化されたとはいえ、やることは確かに多いですが、ほとんどシステム化が進んでいるようなところでこのサービスを導入した会社があったとするのならば、まずい!

経理のことが全く分からない上司だらけの会社なら安心なのだが、リテラシー高めの集団の場合には危険です。

これからの経理ってIT技術者必須だよね

導入を行った担当に仕様を聞くとよくできているらしい

導入にあたり、鋭意設定中の担当から話を聞くことができた。

導入が決定したので設定をしてみたが、よくできているとの発言。

なにやら、ロールと権限がそれぞれ別々にあるといった発言があった。

AWSをかじっている私からしたら、ロールと権限がそれぞれ別々にあるという意味が全く理解できなかった。

そもそもロールは、権限の集合体のまとまりといえるので、言っている意味が分からない。

よくよく話を聞いてもなんだかぴんと来ない。かといって画面を写真に収めることもできない。

ひとまず話を聞く限りでは、感心しているようだ。(すっとぼけ)

外資系のsansan

とにかく電子帳簿保存や経理実務にかなり詳しい人がPMを務めているかPMにアドバイスをしているようで、きわめて日本のアナログな会社に対応したサービスとなっている。

現在の機能でも、経理では満足であるように思うが、外資系だからこそ新しい機能実装が早いことが想定され、今後の口コミは激化しそう。

このシステム入れない会社は終わってるみたいな話になりそう。

機能実装は充実しそうなこともありますが、外資系ならではの価格のつり上げは必至だと思われます。

一度は行ったら抜けられない沼。

でも仕方ないよね、シェアを取るために勝ちに行く当たり前。

利益も摂りに行く当たり前!

嫌ならやめてくださいってだけ。

外資だから悪いとかないからね、ユーザーのこと考えてない会社が悪いだけだから

sansan株は買いなのか?

うーん。

今ものすごい全体ダウントレンドで、特に成長株扱いのIT企業のたたき売りはすごい。

下の画像を見てわかるように、テンバガーになる銘柄の要素の微塵もないほどのゴミ決算。

テンバガーになる会社は決算を取りこぼししないという定義があるので、はっきり言って買うのはあほ。

でも、学校の中での劣等生が外資系という家庭教師をつけて乗り込んできた。

しかも国策?の電子帳簿保存法というトレンドに乗っかって。

しかもこの先、インボイス制度も控えている。

結論は以下の通り

1000円割れたら買ってもいいかもしれない

期待できるこれだけの要素

- 電子帳簿保存法

- インボイス制度のテーマ

- (電帳法・インボイス)2回のテーマ株急騰期待

- 外資系

- ベアトレンド(20220205時点)プレミアムが剥げて買いやすい

- デフレで税金を巻き上げたい国

- 日本のほとんどの請求書の情報を押さえるということは・・・

私の浅い経験上で行くと、今のベアトレンドは悲鳴が上がるまで続き、アメリカの利上げが年内3から4回という話からも、急騰は想定してはならない。

地べたを這いつくばるようなストレスの溜まる相場展開が容易に想定できる。

特にITというのがきつい。

ITというだけで、資本が逃げ出している状況なのでまだ焦る必要がないと思う。

サービスが良くても株価は上がるとは限らない。

時価総額がもっと下がって、相対的に安くなるのを待つのがいい。

オーバーシュートを想定して500億から800億くらいまで見送りたいところ。

あと最後に、紙の郵送物も対応いただけるということは、開封作業がある。

どれだけ効率よく行える装置があるかなど知らない要素が多い。ほぼ自動で開封カットし、スキャナへも自動で取り込めるとしたら、買う価値があるかもしれない。

実際は請求書がホチキスどめされているとかサイズが小さいとかいろいろ問題がありそうなので、マンパワーで処理するのが続くとなればどうなるのだろうかということも考えてしまう。

一見、電子化すげー!となりますが、中身アナログにならざるを得ないサービスであることを理解しておく必要はある。

すべてじゃないけど、人間が手打ちすることもあるってことは、人を確保しないといけないし、その場所も確保しないといけない。ITじゃない感があることを忘れてはいけない。

この問題も多分外資系なので改善を求められ、自動化されると思うのですが。

あと、、日本のほとんどの請求書の情報を押さえることができてしまうこのサービスは、マジでヤバイ。

カネの動きが全部わかるといっても過言ではない。

会社名は隠しているとしても金の流れを完全に掌握できれば、株を先回りで買うことだって可能。

この先これらの情報をどのように活用して利益を上げていくのかという想像力がある方は、それを加味して株の購入計画を立てるのもいいかもしれない。

最後に

なんだか抽象的な話ばかりになってしまいましたが、紙の請求書もOKで、郵送先をsansan側にするってすっごく便利ですよね。

ちょっと中身のない話も多くなりましたが、ひとまず記事にしました。

今回もみんなのベネフィットになったでしょうか?

アイディア次第でやばい会社になりそうですよね。

競合他社のサービス次第でシェアも一気に変わる可能性があるので、業界の情報を常に得ておく必要がありそうですね。

[ finviz ticker= 4443]